网上股票配资券商

网上股票配资券商

7月9日,中国客车龙头宇通客车发布2024年半年业绩预告,预计实现归母净利润15.5亿至17.9亿,同比增长了230%至280%。同时上半年累计销量增速35.82%,在去年同期30.84%增速的基础上,依然保持高增长态势。

作为传统白马股,在国内客车近乎是存量博弈的战场上,宇通客车自2022年4月以来的两年多,股价从不足6元一路爬升至目前的24元左右,足足翻了4倍。

市值观察认为,在这背后,是宇通客车在海外市场、新能源和高端领域角逐的共同结果。

【客车龙头回来了】

卫生事件后,2023年国内客车行业迎来复苏。

客车作为整车行业的重要细分领域,近年来因为国内高铁、城际铁路及私人汽车的快速普及,市场不断受到挤压。

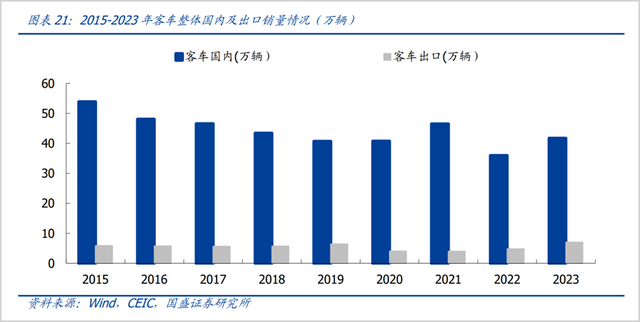

从上图可以看出,从2015年之后国内客车的销量逐年下滑,当年销量约55万辆,到2022年就已经降到了36万辆,下滑幅度超过了30%。

对于国内客车市场的复苏,主要由于公共出行的恢复和旅游市场的复苏,2023年销量回升至41.8万辆,同比增长了16%,已恢复至2019年水平,但距离2015年前期高点仍有不小距离。

在国内市场复苏的同时,海外市场也在发力。据国盛证券研究,2022和2023年客车出口量分别为4.8万辆、7.1万辆,同比增长了21%、47%,明显跑赢了国内市场。

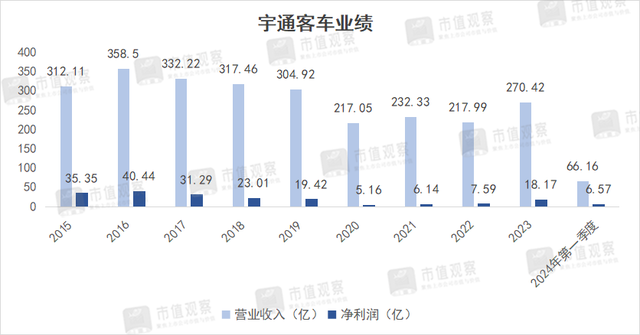

而宇通客车作为行业龙头,随着行业的回暖,业绩也开启了高增长模式。回看其历年业绩,2016年是分水岭,业绩开始进入瓶颈期。尤其是2020年,净利润曾一度大跌了73.43%至5.16亿。

进入2023年,宇通客车实现净利润18.17亿,同比大增139.36%,规模接近2019年,2024年一季度继续高歌猛进,实现营收66.16亿,同比增长了85.01%,净利润则同比大增超440%至6.57亿,增速在六大客车上市企业中排在首位。

需要说明的是,2024年一季度宇通客车的净利润规模已创出了历年新高,甚至比此前2016年同期的3.79亿高点还多出了73.35%,按照2024年中报预报的业绩增长势头,全年业绩创出新高并实现高增长并不是难事。

对于宇通客车这样的传统客车龙头,近年来的业绩堪称“炸裂”,由此也成就了股价的巨大涨幅。在市值上也与同行拉开了差距。当前宇通客车的市值超过了560亿,而另外5家上市客车企业的市值尚不足百亿。

从市场份额的角度看,据中国客车统计信息网,2023年宇通客车在大中客市场份额达36%,处于绝对的龙头的地位,经过这两年的市值变迁,行业“一超多强”的局面已经形成。

而对宇通业绩做出主要贡献的,还在于海外市场。

【海外扛起大梁】

整体而言,当下国内客车市场仍以恢复性行情为主,销量距离2021年仍有差距。且国内竞争依旧激烈,除了宇通、中通和金龙等几大传统龙头外,还包括比亚迪这样实力强劲的整车龙头,以及海格、申龙、金旅等众多地方性品牌。

因此,当下国内客车行业更趋向于存量竞争,海外市场就成为了企业新的博弈点。

而海外市场同样是宇通的业绩亮点,且已成为其业绩增长的“发动机”。

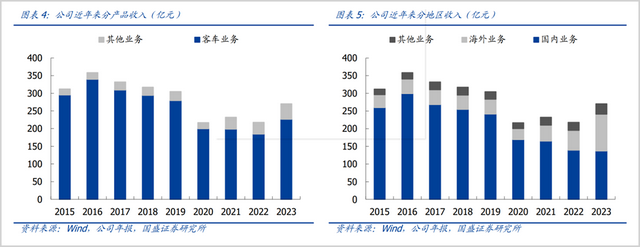

就在2016-2023年期间,宇通客车的国内销售收入不断萎缩,由299.1亿下降至137亿,收入占比由87.9%大幅下降至50.7%;海外收入则由41.2亿提升到了104.1亿,收入提升了1.5倍,占整体营收比重也由12.1%提升至2023年的38.5%,预计将很快超过国内收入,有效对冲了国内需求下滑的影响。

随着人口老龄化的加剧,家庭适老化改造已成为社会关注的焦点。它不仅关乎老年人的生活质量与安全,更是构建和谐社会、促进银发经济发展的重要一环。本文将探索家庭适老化改造的创新趋势,分析其在技术、设计、政策等多方面的未来发展。

在上海,要寻找电动自行车充电桩,可以使用专门的手机应用程序。首先,安装如"e充电"、"国网e充电"或"上海电力e充电"等或认可的充电桩查询应用。这些APP通常会在苹果App Store和安卓Google Play商店中免费提供。在应用内,用户可以输入所在位置或者充电桩名称,搜索附近的公共或私人电动车充电设施,查看实时充电位情况、开放时间以及收费标准。部分APP还支持预约功能,方便用户规划充电行程。通过地图导航,用户可以直接前往找到充电桩,非常便捷。同时,也可以关注城市发布的充电桩建设公告,以了解新增充电点信息。

反映在销量上,2023年宇通共实现客车销量3.65万辆,其中国内销量2.64万辆,同比增长7.5%,出口销量1.01万辆,同比增速达78.87%,2024年前5个月的出口量增速也达到了64%。出口已是公司销量增长的重要驱动力。

提到海外市场,就不得不提新能源客车。在整车行业新能源转型大潮中,新能源客车同样是推动行业增长的一股新兴力量。

然而,与家用车的新能源转型所不同的是,国内新能源客车主要以城市公交为主,此前由于政府的补贴政策使得新能源公交车需求提前释放,随着补贴政策的退坡,新能源客车需求也在减缓。

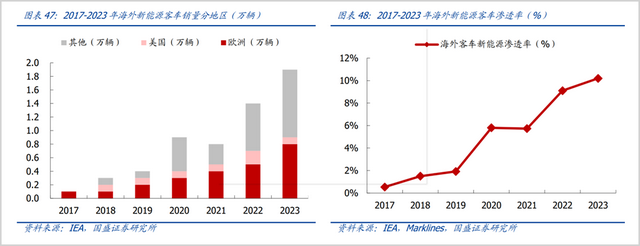

据国盛证券统计,2016年新能源城市客车销售量超过了10万辆,到2023年便缩减至仅有3.5万辆。因而新能源客车的看点还是集中在海外市场上。

目前,海外新能源客车市场仍是一片蓝海。据国盛证券统计,海外新能源客车销量从2017年的0.1万辆提升至2023年的1.9万辆,期间复合增速约63%。渗透率由不足2%快速提升至2023年的10%以上,未来提升空间仍然较大。

在新能源客车的海外市场中,欧洲是第一大地区,这主要得益于当地新能源技术的快速发展、环保监管和对新能源产业的扶持。在2020-2023年间,欧洲的新能源客车销量的复合增速达到了39%。

而国内车企基于新能源产业链优势、较短的交付周期和较高产品品质,在全球处于“统治”地位。2022年,中国新能源客车的产销量占全球总量比重就已经超过了95%。

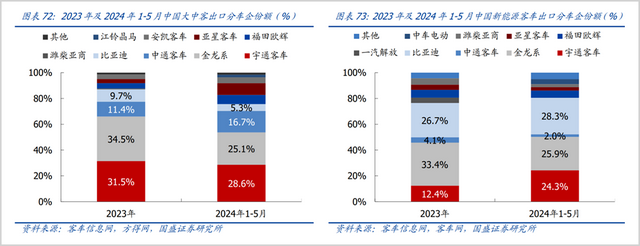

对于欧洲新能源客车市场这块大蛋糕,各大车企也加快了攻城略地的步伐,其中比亚迪是领头羊的存在。据Sustainable BUS数据,2023年比亚迪市占率为13%,相比2022年有所下降;宇通市场份额为8%,排名第二位;中通客车则排名第三,份额为4%。同时海外车企的份额有所上升。

在整体的海外市场份额中,宇通客车在中大型客车上表现突出。据国盛证券研究,2024年1-5月宇通的出口量为0.5万辆,市场份额为28.6%,位居第一,已经超过了金龙系。同期宇通在新能源客车出口的市场份额达24.3%,相比于2023年的12.4%增幅近一倍,与金龙系的25.9%份额差距进一步缩小,实现赶超也只是时间问题。

此外,据券商研究,2024年前5月宇通累计出口了4921辆客车,其中出口新能源客车941辆,同比大增了96%,出口份额占比达24%,预计未来仍将提升。

宇通客车之所以能够形成巨大的出海优势,与销售模式、渠道和本地化的运营模式和售后体系等深耕分不开。

一方面,宇通客车在海外布局具有先发优势,早在2002年便实现了首次的客车出口。在销售模式上采用“直销+经销”的销售模式,通过60余家子公司、经销商和直销团队的多元化渠道布局,实现了对独联体、亚太、欧洲等六大区域市场的全面覆盖。

同时,宇通对哈萨克斯坦、巴基斯坦等十余个国家和地区实施KD组装的本土化合作模式,相比直接海外建厂成本压力更小。

从降本增效视角看,宇通客车在行业的“超级龙头”地位仍无法撼动。

【注定“一超多强”】

对于客车企业而言,海外市场的重要性不仅在于打开了增量市场,还在于较高的产品盈利能力。

据国盛证券研究,2023年,宇通客车海外市场的销售均价为102万,远高于第二名中通的62万。其中海外新能源客车的销售均价预估达220万,即便是宇通出口海外的传统客车,出口均价也达到了83万,明显高于国内新能源客车73万的客单价。

海外市场较高的销售单价也提振了宇通客车的整体盈利能力。2023年公司海外市场的毛利率达32%,高于国内的23%。值得一提的是,宇通的国内外业务毛利率在业内的上市企业中都是最高的。

可以说,海外客车市场目前仍处在快速发展的红利期。宇通的业绩高增长也与海外市场“量价齐升”有很大关系。

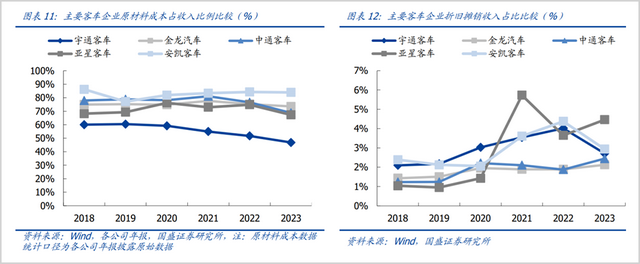

鉴于客车行业的重资产属性,考察企业的盈利能力不能仅仅体现在毛利率上,对成本把控的软实力同样重要。

在成本管控上,宇通客车也明显好于其他车企。随着电池成本下降叠加规模效应,原材料成本占收入的比重持续下降,2023年已降至50%以下,而其他客车企业的原材料成本占比均在70%左右。

值得注意的是,宇通客车规模的扩张也带来了一定的负面效应,2022年和2023年宇通客车的资产及信用减值分别为5.7亿、8.9亿,占当期净利润的75%和48.98%,对盈利形成了一定压力。

宇通客车的负债成本也是一大优势。多年来宇通客车的资产负债率一直维持在50%左右,虽然数值上并不低,但带息负债率常年近乎为零,这一优势也是业内企业难以比拟的。

基于宇通的高毛利率以及较强的成本控制能力,公司的净利率明显领先于同行。

2024年一季度,宇通净利率为10.03%,在六大上市客车企业中排名首位,明显高于第2名中通客车的3.31%。较高的盈利能力也是获得投资者青睐的重要因素。

在行业出海、高端化和新能源转型的发展趋势下,宇通都具备领先优势。与此前国内市场主导业绩的情况不同,当下海外市场已经打开了新的想象空间,同时也为公司估值提供了支撑。

截至7月12日,宇通客车的动态估值为22.3倍,虽然近年来股价出现了幅度不小的上涨,但估值相对于板块和公司过往仍不算高。

由于海外市场巨大的增长预期,宇通作为超级龙头,在头部品牌效应下,未来行业“一超多强”的格局将会更加凸显。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——网上股票配资券商